Afectación a los socios por Ampliación de Capital obligatoria en una startup.

Hace unos días supe de la operación de Ampliación de Capital de una startup cercana. De su planteamiento, surge esta reflexión, con números y cifras simuladas para ilustrar mejor una situación que siendo tan común, es tan desconocida en sus implicaciones para los socios.

Las necesidades de Ampliación de Capital en las sociedades están a la orden del día, no son nada nuevo, menos aún en entornos de emprendimiento en los que al margen de hitos y desarrollos, los inconvenientes, imprevistos o como en el caso que nos ocupa, motivos fiscales y normativos pueden llevar a la sociedad a tener que plantear una Ampliación de Capital. En este caso, no se trata tanto un problema de liquidez como de una necesidad para restaurar el equilibrio patrimonial de la sociedad. Ésta, en estos primeros años de vida ha visto disminuir sus Fondos Propios por debajo del 50% debido a las pérdidas acumuladas, y por tanto, está obligada bien a reducir su Capital Social para compensar las pérdidas o bien a ampliarlo hasta devolver a la sociedad a una situación de equilibrio patrimonial.

Como la sociedad en cuestión lleva varias rondas de inversión y ampliaciones, gran parte de sus fondos propios provienen precisamente de esas primas de emisión de capital, manteniendo un nivel bajo de Capital Social en relación a lo incorporado en estas primas. Es muy normal que las sociedades de este tipo se constituyan con una cantidad pequeña inicialmente (3.000 Euros es el mínimo), y en sucesivas ampliaciones emitan pequeños paquetes de participaciones sociales (coloquialmente las denominamos acciones) que pesan muy poco en el Capital Social a efectos de derechos, participación en beneficios y ostentación de poder efectivo, pero con primas de emisión altas, mecanismo por el que se financian estas sociedades en sus primeros momentos.

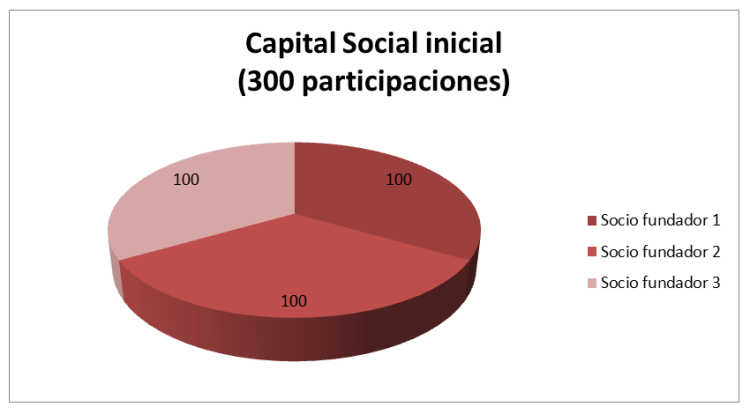

Si inicialmente se constituye una sociedad limitada con 300 participaciones sociales (acciones) de valor nominal 10 Euros cada una, suele ser asumido por los Socios Fundadores el Capital Social de forma íntegra y en ampliaciones sucesivas, la sociedad irá emitiendo participaciones del mismo valor nominal 10 Euros, con una prima de 40, 90, 190 Euros o mucho mayores, que fijarán el precio de cada nueva participación social (pagando 50, 100 ó 200 Euros por cada una). El peso que tienen estas participaciones con prima, es exactamente el mismo que las primeras en las que se repartió el Capital Social en el momento de la constitución: cada participación social (cada acción) tiene el mismo peso en derechos y participación en la Sociedad. No se tienen en cuenta en este sentido los desembolsos realizados, sino el número de participaciones sociales que se ostentan y su relación con el total existente.

De esta forma, la sociedad puede captar capital sin perder peso ni derechos los socios fundadores en la misma.

De esta forma, la sociedad puede captar capital sin perder peso ni derechos los socios fundadores en la misma.

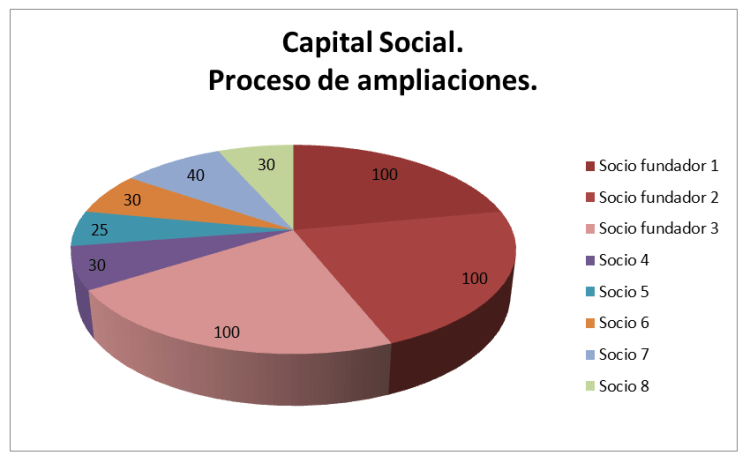

Pongamos que ha emitido otras 300 participaciones, por su valor nominal de 10 Euros, el Capital Social de la compañía ahora es de 6.000 Euros (inicialmente era de 3.000 Euros). Y pongamos que se han ido colocando esas nuevas participaciones cada vez con primas de emisión más altas, llegando las últimas emisiones casi hasta los 500 Euros por participación (10 Euros de Valor Nominal y otros 490 de prima de emisión). Los últimos inversores han sido los que asumieron los precios más altos, pero todos los que han asumido primas de emisión han ido contribuyendo a aumentar los Fondos Propios de la sociedad.

Si en el momento de la constitución de la sociedad, un tercio del Capital Social era disponer de 100 participaciones sociales, ese mismo tercio, son 200 participaciones ahora. La diferencia es que las 100 primeras se suscribieron por aportación total de 1.000 Euros (sin prima de emisión) y llegar a tener 100 de las últimas pudo suponer un desembolso hasta cincuenta veces mayor.

No hay nada extraño en esto. Los inversores premian el trabajo desarrollado, asumen que hubo un riesgo inicial por parte de los fundadores y creen en las expectativas de una sociedad en la que cada pequeña participación adquirida puede revalorizarse en el futuro y ofrecer mayores beneficios. Así, es normal encontrar situaciones como la de la gráfica, tanto los socios fundadores como los que se añadieron posteriormente mantienen posiciones equilibradas en el Capital Social (300 participaciones cada grupo en este caso) con igualdad de derechos y peso en la sociedad, pero muy diferente estructura de aportación de fondos a la misma, debido a las prima de emisión, han sido aportados básicamente por los socios no fundadores.

Estos socios inversores y minoritarios, asumen que el peso en el Capital Social, y por tanto sus derechos en Junta General, su participación en beneficios y su porcentaje en la compañía se queda reducido a las participaciones adquiridas, y no va en relación con el desembolso realizado. Las treinta últimas participaciones de valor nominal 10 Euros, pudieron salir con una prima de emisión de 490 Euros y por tanto costar 15.000 Euros; y sin embargo siguen siendo treinta participaciones de un total de 600, un 5% del total.

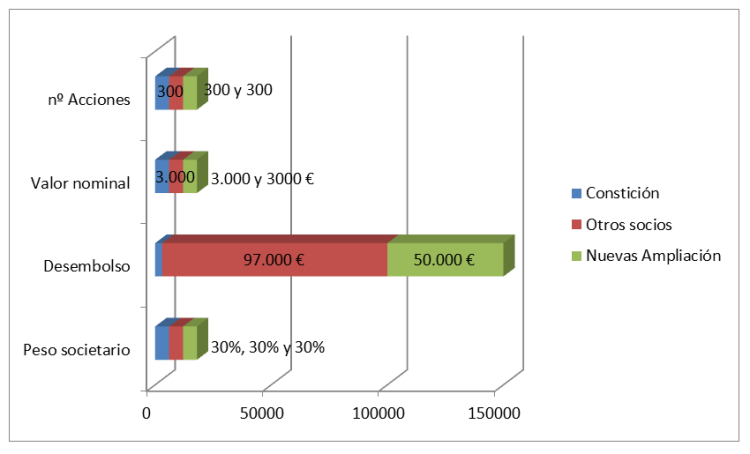

Supongamos que esta startup llega a tener un Capital Social de 6.000 Euros, la mitad en manos de los socios fundadores, y unas primas de emisión que sumen (vamos a hacer los números fáciles) unos 94.000 Euros más. Fondos propios por tanto que suman 100.000 Euros y que con el transcurso de un par de ejercicios, al acumular pérdidas, han menguado por debajo de la mitad. Tampoco es nada extraño que una sociedad tipo startup, que está aún probando un modelo de negocio, lanzando una aplicación, un software o un sistema innovador pueda acumular pérdidas por más de 50.000 Euros en sus primeros ejercicios.

El inconveniente viene dado porque esta situación está tipificada en nuestro ordenamiento jurídico y normativa fiscal y tributaria, poco o nada adaptada al mundo emprendedor, y catalogada como situación de obligada disolución de la sociedad; obligada, salvo que el órgano de administración de la misma tome medidas urgentes que revierta la situación. Y siempre en plazo menor de un año.

El objeto de la normativa es proteger a la sociedad en general y al resto de actores económicos (empezando por las administraciones públicas) que de permitir la existencia de sociedades operando sin fondos propios suficientes, estarían permitiendo operar en el tráfico mercantil a sociedades con altísimo riesgo. En cualquier momento, un empeoramiento circunstancial adicional, les llevaría a no poder hacer frente a sus acreedores (empezando por las propias administraciones públicas) y generando pérdidas e impagados a proveedores, clientes, administración y sociedad en general.

¿Cómo se solventa la situación de desequilibrio patrimonial?

Las dos opciones disponibles son la reducción del Capital Social asumiendo pérdidas o el Aumento de Capital que vuelva a subir los fondos propios a niveles suficientes. La primera es una solución de la economía tradicional: si los tres socios hubieran fundado esta sociedad aportando 100.000 Euros entre los tres inicialmente, y si en estos tres ejercicios hubieran tenido pérdidas por la mitad de ese importe, sería fácil reducir el Capital Social asumiendo las pérdidas, pasando por tanto a un nuevo Capital Social de 50.000 Euros, con el mismo número de participaciones sociales, y con la particularidad de que si al inicio valían 10, ahora tendrían un valor nominal de 5 Euros. Reducidas las pérdidas y el Capital Social, la sociedad podría continuar con la asunción de las pérdidas en último término por los socios.

En la startup del ejemplo, y en la gran mayoría, no cabe esta posibilidad porque su Capital Social es realmente bajo (6.000 Euros), y aunque llegó igualmente hasta los 100.000 Euros en fondos propios, la mayoría de éstos provenían de primas de emisión por ampliaciones de capital y por tanto no cabe otra opción que aumentar capital o desaparecer vía liquidación, conforme marca la ley.

El Órgano de Administración, propone por tanto una emisión de nuevas acciones que aporten 50.000 Euros. Con esto, los fondos propios se situarían idealmente en torno a 150.000 Euros (con pérdidas acumuladas de 50.000) quedando algo de margen para poner la sociedad en beneficios este año (también algo muy normal en una startup) y seguir adelante.

Pero he aquí que esa ampliación de 50.000 Euros de fondos necesarios, puede a su vez plantearse de diversas formas, entrando a jugar los conocimientos e incluso la buena o mala fe de administradores y socios fundadores o de mayor peso.

Si la compañía seguirá adelante porque su Plan de Negocio y expectativas siguen teniendo vigencia (aunque estén algo tocadas obviamente por la situación), las nuevas participaciones no deberían diferir mucho en su valor de las últimas emitidas con prima de emisión similar. Si el caso es otro, y hay unas revisiones a la baja brutales, una bajada sustancial del valor de las participaciones que modifica el proyecto o el negocio, debiera acompañarse la ampliación de un nuevo Plan de Negocio detallado con el que presentarse especialmente ante los socios inversores.

¿Cómo funciona la Ampliación de Capital?

A grandes rasgos, la Junta General (todos los socios o mayoría suficiente) aprobarán por mayoría (simple o reforzada, según se refleje en los Estatutos de la sociedad) la emisión de las nuevas participaciones sociales (acciones) con las que conseguir los fondos necesarios. Los 50.000 Euros en este caso.

Una vez aprobada la emisión, todos los socios tendrán derecho a acudir a la misma con los porcentajes de participación que mantenían en la sociedad, y así, porcentualmente, quien mantenía un 5% de las participaciones sociales podrá asumir un 5% de las nuevas participaciones emitidas abonando también un 5% de esos 50.000 Euros, 2.500 en este caso.

Es posible que no todos los socios quieran acudir a la ampliación propuesta, por desinterés, desilusión, dejadez o circunstancias ajenas al proyecto, podrán desistir de suscribir la parte que les corresponda (parcial o totalmente) manteniendo sus participaciones sociales previas al momento de la ampliación. Dado que se emiten nuevas participaciones sociales y el número total aumenta, no acudir a la ampliación, supone una pérdida de peso porcentual en la sociedad.

A partir de aquí, las participaciones sociales no suscritas por los socios en la medida de sus participaciones actuales, podrán ser asumidas por otros socios (que adquieren en mayor medida a las que su participación previa les daba derecho). Finalmente, esas nuevas participaciones podrán ser asumidas por terceros, manteniendo también los plazos y derechos de adquisición preferente frente a terceros que puedan estar reflejados en los Estatutos Sociales.

Si la sociedad lleva a cabo con éxito la Ampliación de Capital, podrá seguir trabajando habiendo cumplido con los requerimientos legales exigidos. Cabe señalar que de no hacerlo, el Órgano de Administración, incurrirá en responsabilidades por tal motivo.

¿Y cómo quedan los socios?

Imaginemos el caso más simple. Todos los socios suscriben sus participaciones en función de su participación previa en el capital. Todos mantienen sus porcentajes en el total del Capital Social, manteniendo todos sus derechos intactos.

Pero, ¿y si alguno no acude a la ampliación? Pues la situación puede partir de unos niveles de equidad bastante aceptados a la más absoluta de las desigualdades en función de cómo se haya planteado la ampliación.

Volvamos a los números: 6.000 Euros de Capital Social, en 600 participaciones sociales de valor nominal 10 Euros. Las primas de emisión han supuesto la entrada en la compañía de unos 100.000 Euros en este tiempo.

Propuesta a) Continuamos con el Plan de Negocio.

Dado que las últimas participaciones salieron con un valor de 500 Euros (10 Euros de valor nominal y 490 Euros de prima de emisión), la sociedad emite 100 nuevas participaciones con ese mismo criterio.

Situación final a):

Captados 50.000 Euros.

Capital Social resultante 7.000 Euros, en 700 participaciones de valor nominal 10 Euros.

Los socios que acudan a la ampliación, mantendrán su porcentaje.

Un socio que pudiera tener un 10% inicialmente (60 participaciones de 600), y que no acuda a la ampliación verá minorada su participación (ahora 60 participaciones de 700) hasta un 8,57%.

Un socio que pudiera tener un 5% inicialmente (30 participaciones de 600), y que no acuda a la ampliación propuesta, verá minorada su participación hasta un 4,29%.

Propuesta b) Continuamos con el Plan de negocio, penalizando a quien no acuda.

El Consejo de Administración traslada a la Junta General la necesidad de penalizar más a los socios que no acudan a la Ampliación de Capital. Es muy necesaria la colocación de la ampliación en un plazo breve y qué mejor que los socios que ya están dentro de la compañía para entre todos asumir las nuevas acciones (denominadas participaciones sociales en las sociedades limitadas).

Así en vez de emitir 100 nuevas participaciones, se propone emitir 200, bajando la prima de emisión de forma que cada nueva participación social cueste 250 Euros (10 de Valor Nominal y 240 de Prima de Emisión). Es una oportunidad para aquellos que acudan a la ampliación que no debieran dejar pasar.

Situación final b):

Colocadas las 200 participaciones, se consiguen captar los 50.000 Euros.

Capital Social resultante: 8.000 Euros, formado por 800 participaciones de valor nominal 10 Euros.

Los socios que acudan a la ampliación, mantendrán su porcentaje. Un socio que pudiera tener un 10% inicialmente (60 participaciones de 600), y que no acuda a la ampliación verá minorada su participación (ahora 60 participaciones de 800) hasta un 7,5%.

Un socio que pudiera tener un 5% inicialmente (30 participaciones de 600), y que no acuda a la ampliación propuesta, verá minorada su participación hasta un 3,75%.

Propuesta c) Prevalece aún más el Capital. La ampliación gana peso societario.

Los socios que piensan acudir a la ampliación, quieren ver más recompensado su esfuerzo. No les parece justo, ni siquiera con la segunda propuesta, que sean ellos los que asuman toda la Ampliación de Capital porque siendo absolutamente necesaria para salvar la compañía, el esfuerzo debe premiarse mucho más. Para forzar la situación, proponen que dado que hasta ahora, entraron 100.000 Euros en la sociedad (entre Capital Social y primas de emisión acumuladas), y dado que hacen falta 50.000 Euros adicionales, les parece muy normal que una vez terminada la ampliación, estas nuevas participaciones deban pesar un 30% del Capital Social resultante.

Así, en vez de emitir 100 ó 200 nuevas participaciones, la emisión será por 300 nuevas participaciones de un valor aproximado a 167 Euros (10 Euros de valor nominal de cada participación y otros 157 Euros de prima de emisión), que para ellos es lo justo. No sólo es una oportunidad para adquirir las nuevas participaciones, sino que premia enormemente a quienes están soportando con su esfuerzo esta Ampliación de Capital no prevista.

Situación final c):

Colocadas las 300 participaciones, se consiguen captar los 50.000 Euros.

Capital Social resultante: 9.000 Euros, formado por 900 participaciones de valor nominal 10 Euros.

Los socios que acudan a la ampliación, mantendrán su porcentaje. Los socios que asuman además las participaciones que otros dejan, se verán gratamente recompensados en porcentaje.

Un socio que tuviera un 10% inicialmente (60 participaciones de 600), y que no acuda a la ampliación verá minorada su participación hasta un 6,67%.

Un socio que tuviera un 5% inicialmente (30 participaciones de 600), y que no acuda a la ampliación propuesta, verá minorada su participación (ahora 30 participaciones de 900) hasta un 3,33%.

Propuesta c). Se equilibran pesos en función de las aportaciones de Capital. 300 nuevas participaciones.

Fig. Propuesta c). Se equilibran pesos en función de las aportaciones de Capital. 300 nuevas participaciones.

Propuesta d) Maniobras Estructurales de difícil justificación.

De forma absolutamente irracional, sin explicación ni justificación clara, el Órgano de Administración plantea emitir una cantidad ingente de nuevas participaciones sociales: 2.000, de Valor nominal 10 Euros, prima de emisión poco mayor, 15 Euros.

El Capital Social se ve multiplicado casi por cinco. Las primas de emisión prácticamente eliminadas, y el valor de las participaciones de los socios que hasta ayer las suscribieron apoyando a la sociedad, junto con el de todos aquellos que no acudan a la ampliación, se verá absolutamente mermado, más aún ninguneado.

Situación final d):

Colocadas las 2.000 participaciones, se consiguen captar los 50.000 Euros.

Capital Social resultante: 26.000 Euros, formado por 2.600 participaciones de valor nominal 10 Euros.

Los socios que acudan a la ampliación, mantendrán su porcentaje. Los socios o terceros que acudan a la ampliación asumiendo participaciones no colocadas entre los primeros se verán beneficiados de forma extraordinaria. Fuera de toda lógica.

Un socio que pudiera tener un 10% inicialmente (60 participaciones de 600), y que no acuda a la ampliación verá minorada su participación (ahora 60 participaciones de 2.600) hasta un 2,31%. Prácticamente cinco veces menos.

Un socio que pudiera tener un 5% inicialmente (30 participaciones de 600), y que no acuda a la ampliación propuesta en estas condiciones, verá minorada su participación hasta un 1,16%, También cinco veces menos, y esto, sin justificación ni necesidad alguna (tomando cualquiera de las otras alternativas) y lo que es peor generando un tremendo desequilibrio frente a los suscriptores de esas nuevas participaciones sociales.

Esa misma cantidad, 30 participaciones sociales (acciones), podrán ser adquiridas ahora por apenas 750 Euros. Con las últimas primas de emisión, o incluso tomando un término medio en éstas, el coste para ese socio que tiene 30 participaciones fueron varios miles de Euros. Así que no sólo penaliza a quienes no acudan, sino a cualquier socio que haya asumido con su entrada a la sociedad primas de emisión con las que en definitiva, se financió hasta el momento la compañía.

Con la suscripción de esas nuevas participaciones sociales se estará eliminando de facto la estructura accionarial existente y creando una nueva radicalmente distinta. Apenas 30.000 Euros (1.300 participaciones) serán suficientes para ostentar la mayoría en una sociedad en la que sus socios, hasta la fecha, han aportado 150.000 Euros. Cambio de fuerzas y control nada claro. El capital, esfuerzos y asunción de riesgos se balancea gratuitamente hacia nuevas posiciones.

Propuesta d). Pérdida total de valor y peso para accionistas preexistentes. Variación del peso societario.

Apoyando la necesaria ampliación con una propuesta de este tipo, se producirá un quebranto innecesario en el patrimonio de los socios minoritarios, pero también en el de aquellos que acudan si la colocación no es proporcional para todos: Si un socio mantiene un 10% de participaciones del Capital Social, podrá acudir suscribiendo el porcentaje correspondiente para mantener ese 10%. 5.000 Euros, como quedó explicado. Aquel que suscriba participaciones no asumidas por los socios, también podrá hacerse con un 10% de la sociedad (ahora 260 participaciones, por un importe total de 6.500 Euros, 25 Euros por participación). Es decir, el primero ha desembolsado por su 10% actual (60 participaciones sociales) miles de Euros con su correspondiente prima de emisión. Si las adquirió con primas de 490 Euros, le supusieron un desembolso de 30.000 Euros. Ahora, esas 60 participaciones pasan a valer prácticamente nada, teniendo que aportar otros 5.000 Euros para mantenerse en el 10%. Enfrente, el nuevo socio o el que asuma esas nuevas participaciones, con 6.500 Euros tendrá el mismo peso que éste que desembolsó en conjunto 35.000 Euros. Y tal como se señaló, manteniendo objeto y actividad de la sociedad, el mismo Plan de Negocio, objetivos y equipo, no es asumible tal desequilibrio que conlleva el deterioro en la posición patrimonial y peso de los socios bajo este planteamiento.

Perjudicados de esta forma todos los socios que asumieron primas de emisión en su entrada y que aportaron la mayoría de los fondos propios de la misma (un 66% del total) verán ahora cómo su posición se esfuma con la ampliación propuesta en la que les proponen ahora que esas suscripciones supongan un 11,5 % del total (300 participaciones de 2.600 en total) perdiendo todo su peso sin ninguna lógica ni explicación.

Perjudicados muy especialmente los minoritarios que acudan o no a la ampliación (en ese caso prácticamente verán volatilizada su participación), se ven conducidos todos ellos en un planteamiento irracional, sobre el que el Órgano de Administración estará obligado a dar cuentas, casi con seguridad más allá de una Junta General.

Javier Represas

Zaqueo Inversiones.

Profesor Galicia Business School.

Mayo de 2018.

A diario se generan en el mundo aproximadamente del orden de tres trillones de datos, esta cifra astronómica es posible gracias a que las nuevas tecnologías han dotado a la sociedad de mecanismos para que cualquiera de nosotros pueda generarlos y compartirlos todos los días.

A diario se generan en el mundo aproximadamente del orden de tres trillones de datos, esta cifra astronómica es posible gracias a que las nuevas tecnologías han dotado a la sociedad de mecanismos para que cualquiera de nosotros pueda generarlos y compartirlos todos los días.

Estos días vienen siendo algo agitados para nosotros. De repente, nos encontramos participando intensivamente en una serie de eventos y reuniones destinadas a conectar a Argentina con inversores del resto del mundo, de cara a las oportunidades que se estarán presentando en los próximos años, y de eso quisiera comentarles hoy.

Estos días vienen siendo algo agitados para nosotros. De repente, nos encontramos participando intensivamente en una serie de eventos y reuniones destinadas a conectar a Argentina con inversores del resto del mundo, de cara a las oportunidades que se estarán presentando en los próximos años, y de eso quisiera comentarles hoy. Un punto curioso se dio en cierre del panel de Red Innova cuando se nos preguntó qué título podríamos sugerir para el mismo panel si se repitiera el año próximo, imaginando que para entonces, el país hubiera recibido una cantidad abundante de inversiones. Yo, a modo de juego, propuse “Argentina: ¿una burbuja a punto de estallar?”. La idea era jugar un poco con una situación que es deseada por nosotros como inversores (me refiero a las inversiones, no a una burbuja), como por todo el resto de los argentinos que queremos que las cosas vayan bien y el mundo nos acompañe. Sin embargo, más allá de la broma, había un trasfondo de reclamo de prudencia en aquel título que sugerimos, que vienen de las recomendaciones de los más sabios inversores del mundo. Pero antes de decirle qué es, le comparto una idea que va a servir para entenderlo mejor.

Un punto curioso se dio en cierre del panel de Red Innova cuando se nos preguntó qué título podríamos sugerir para el mismo panel si se repitiera el año próximo, imaginando que para entonces, el país hubiera recibido una cantidad abundante de inversiones. Yo, a modo de juego, propuse “Argentina: ¿una burbuja a punto de estallar?”. La idea era jugar un poco con una situación que es deseada por nosotros como inversores (me refiero a las inversiones, no a una burbuja), como por todo el resto de los argentinos que queremos que las cosas vayan bien y el mundo nos acompañe. Sin embargo, más allá de la broma, había un trasfondo de reclamo de prudencia en aquel título que sugerimos, que vienen de las recomendaciones de los más sabios inversores del mundo. Pero antes de decirle qué es, le comparto una idea que va a servir para entenderlo mejor. Foto: EFE/Marta Pérez que ilustra el artículo recomendado de El Confidencial.

Foto: EFE/Marta Pérez que ilustra el artículo recomendado de El Confidencial.

Debe estar conectado para enviar un comentario.